2017-11-23 13:29:22 来源: 中国环保、中国环保在线、前瞻产业研究院

垃圾焚烧发电产业近年来变得炙手可热,资本大肆涌入,项目频频落地,企业加速布局,预计未来行业市场规模将达千亿。在如此巨大的商机面前,垃圾发电产业前景十分看好。

随着垃圾回收分拣技术的成熟、厂址布局规划的科学合理化以及垃圾焚烧发电技术水平的提高,垃圾焚烧发电产业必将具有更大的发展前景。

随着城镇化建设的加快,生活垃圾、快递垃圾、外卖垃圾等固体废弃物正在加速围城,城市环境的负担日益增加,而垃圾焚烧以其行业减量化、资源化、无害化的处理方式,备受关注,行业持续走热。预计“十三五”期间,总市场规模将超过2500亿元。

随着我国经济发展增速加快,生活垃圾产生量不断攀升,固体废弃物的污染触目惊心,每年产生约1.7亿吨城市垃圾和6500万吨左右的县城垃圾,近年来我国工业固体废物的产生量年均平均增长率约为9%,建筑垃圾产生量增长率超过95%,然而,城市生活垃圾清运量年均复合增长率仅为2%。掩埋方法已经无法满足日益增加的垃圾处理需求。

市场空间超过2500亿

由于焚烧厂用地面积只占到垃圾卫生填埋场的二十分之一,甚至更少,同时,垃圾焚烧能以最快速度实现垃圾无害化、稳定化、减量化、资源化的最终处理目标。所以,在人口密集、经济发达、土地资源稀缺的大中城市的发展背景和需求下,垃圾焚烧处置实现了快速增长。

垃圾焚烧发电产业到底有多火爆?不完全统计显示,9月份共有垃圾焚烧发电项目15个,合同总金额超过40亿元。在国家政策的大力推动下,作为环保行业当中最有前景、商业模式最为成熟的子行业,垃圾焚烧发电行业在“十三五”期间将有惊人的发展空间。

根据十三五规划,2015年底我国垃圾焚烧处理能力为23.5万吨/日,到2020年末目标达到59.1万吨/日,对应年复合增长率 20%,处于快速成长期。据环卫之声保守估算,2016年起,我国垃圾焚烧发电行业的市场规模将突破1000亿。如此推算,预计“十三五”期间,垃圾焚烧成长空间广阔,总市场规模将超过2500亿元。

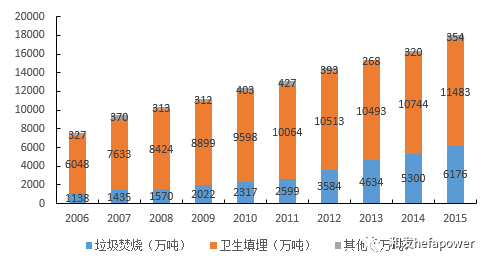

图1中国城市垃圾处理情况

来源:中国国家统计年鉴

摆在投资者面前的将会是一块非常庞大的蛋糕。面对一个千亿的蓝海,更多的开拓者将涌入这个市场,成为垃圾焚烧发电向着技术更高新,设备更精尖,工艺更环保的领域升级的重要推动力。

在大产业的荫蔽下,垃圾焚烧发电细分类别受益匪浅,例如垃圾焚烧炉行业就迎来了新机遇。据公开资料显示,2016年我国垃圾焚烧炉安装量较10年前增长了近6倍。接下来,垃圾焚烧行业迈进大规模投建期,垃圾焚烧炉需求可想而知会持续上涨

规模化发展大势所趋

“十三五”环保规划对地方政府考核制定细化评价标准,将环境治理成绩真正与政府管理能力紧紧绑定。中国城市环境卫生行业发展研究报告(2015-2016)显示,十二五期末共建成焚烧设施257座,总焚烧处理规模23.5万吨/日,十三五期末规划焚烧总处理能力达50万吨/日。

“十三五”全国城镇生活垃圾无害化处理设施建设规划(征求意见稿)提出,到 2020 年,生活垃圾焚烧处理能力占无害化处理能力的比例达到50%,直辖市、计划单列市和省会城市(建成区)生活垃圾无害化处理率达到 100%;其他设市城市生活垃圾无害化处理率达到 95%以上(新疆、西藏除外)。不鼓励建设处理规模小于 300 吨/日的焚烧设施。

明确的目标指量和政策倾向性将垃圾焚烧行业的处理水平、运营能力和技术水平等要求上升到一个新的高度,也就意味着只有具备一定规模的垃圾发电厂才对政府项目的承接更具优势,才能完成较为庞大的日常运作。

排除政策指标规划不谈,我国垃圾中可燃烧的成分不高,加上垃圾焚烧发电技术的复杂性,高额的投资成本,行业本身的性质以及其盈利性也要求垃圾焚烧领域向大规模化发展。中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,只有日处理垃圾数量达到8000吨以上的规模,才能满足电厂的正常经营运转。

单笔投资大项目频繁落地

产业繁荣从建设项目落地数量以及投资规模上已经可以初窥端倪,据公开数据显示,2016年全国拟建垃圾焚烧发电项目多达140多个。其中,拟建数量达到2位数的包括安徽(14个)、广东(16个)、江苏(11个)、山东(17个)等。

图2 2016年底中国在运行垃圾焚烧发电项目

数据来源:国家统计局,中国工业企业数据库

图3 “十三五”期间各省新增生活垃圾焚烧处理能力目标排序

数据来源:国家统计局

2017年截至9月,全国公开的垃圾焚烧发电项目已经不下半百之数。盛运环保、首创环境、瀚蓝环境、中国天楹、光大环保、锦江集团、启迪桑德、高能环境等企业作为环保行业的佼佼者,已经率先拿下了遍布北京、安徽、新疆、海南、浙江等版图的多个相关项目。

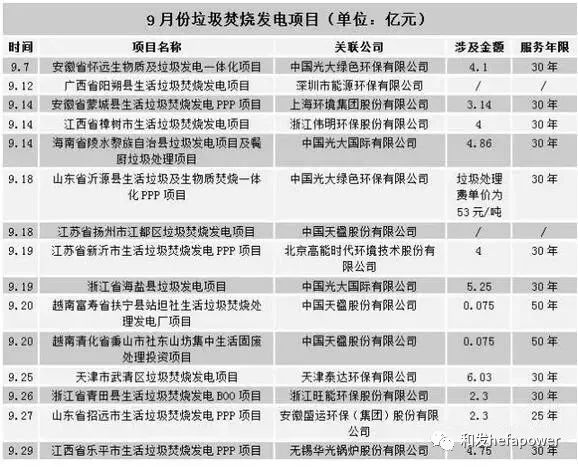

据不完全数据显示,2017年9月共公开了15个垃圾焚烧发电项目,涉及金额超40亿。中国光大绿色环保有限公司公开的3个新项目,总投资逾9亿元,浙江省海盐县的垃圾发电项目单笔价值也在5亿左右,江西乐平市垃圾焚烧项目也预计投资约4.7亿元。

图4 2017年9月垃圾焚烧发电项目汇总

资料来源:公开资料整理

不仅如此,曾经一周内就有4个垃圾焚烧发电项目签约成功。9月13日,上海环境公告称,签订了蒙城县垃圾焚烧发电PPP项目;9月14日,光大国际中标海南陵水县垃圾发电项目;9月15日,伟明环保表示,公司已经拿下樟树市生活垃圾焚烧项目建设运营标的;9月19日,光大国际再夺浙江海盐垃圾发电项目。

而提及垃圾焚烧项目大单,不久前引起轰动的盐城市静脉产业园区生活垃圾焚烧发电PPP项目七强角逐更是引人瞩目。该项目建成后,预计日处理城市生活垃圾1400吨,配套垃圾焚烧炉、余热锅炉以及凝汽式汽轮发电机组,总投资6.65亿元,吸引了包括光大国际、中国天楹、上海电气等在内的七大企业同台竞技。

论规模,来自媒体的消息显示,我国将建全球最大垃圾发电厂,日处理能力将达5000吨,预计2020年投运。这座垃圾焚烧厂将坐落于深圳市郊,采用最先进的技术,屋顶铺设4万平米光伏板。该建筑还将预留景观通道,成为现成的教育基地。

龙头企业呼之欲出

经过多年垃圾发电产业的发展,我国已经拥有了一批专业垃圾焚烧运维的公司。环境保护第三方治理将促使过去政府负责的环境治理项目转让给民营企业或民间组织,过去依靠深厚政府背景而技术运营一般化的企业不会再是市场中的主角。通过政府监管,创造条件让社会资本进入市场,培养一批拥有专业知识的人才,建立吸引社会资本进入环保领域的投资运营机制将使未来市场秩序不断趋于完善,行业将走向更加健康持久的发展。

第三方治理推进过程中,政府引导推动,地方试点探索先行,行业集中度继续提高,地方产能将大概率被行业龙头企业整合,垃圾发电建厂过程中可提供从选址规划、到正常运营全过程的一条龙服务。强大的运营和资源整合能力。向环卫领域延伸的能力。

近年来,垃圾焚烧发电行业集中度已经在持续上升,优势企业已显露头角。据方旭资本统计,截止2015年底,前十大垃圾焚烧企业的市场占有率已经接近80%。光大国际、瀚蓝环境、中国天楹、伟明环保、上海环境、启迪桑德、盈峰环境等知名企业争相布局垃圾焚烧项目。

在垃圾焚烧行业的未来发展上,专业运营商的竞争优势将越发凸显,逐步实现“工艺技术水平极致化、建设运营标准极致化、环保控制指标极致化”,以丰富运营经验、准确的成本控制能力、完善的上中下游全产业链布局实现社会效益最大化,在千亿市场竞争中脱颖而出。

2017-11-23 13:29:22 来源: 中国环保、中国环保在线、前瞻产业研究院

垃圾焚烧发电产业近年来变得炙手可热,资本大肆涌入,项目频频落地,企业加速布局,预计未来行业市场规模将达千亿。在如此巨大的商机面前,垃圾发电产业前景十分看好。

随着垃圾回收分拣技术的成熟、厂址布局规划的科学合理化以及垃圾焚烧发电技术水平的提高,垃圾焚烧发电产业必将具有更大的发展前景。

随着城镇化建设的加快,生活垃圾、快递垃圾、外卖垃圾等固体废弃物正在加速围城,城市环境的负担日益增加,而垃圾焚烧以其行业减量化、资源化、无害化的处理方式,备受关注,行业持续走热。预计“十三五”期间,总市场规模将超过2500亿元。

随着我国经济发展增速加快,生活垃圾产生量不断攀升,固体废弃物的污染触目惊心,每年产生约1.7亿吨城市垃圾和6500万吨左右的县城垃圾,近年来我国工业固体废物的产生量年均平均增长率约为9%,建筑垃圾产生量增长率超过95%,然而,城市生活垃圾清运量年均复合增长率仅为2%。掩埋方法已经无法满足日益增加的垃圾处理需求。

市场空间超过2500亿

由于焚烧厂用地面积只占到垃圾卫生填埋场的二十分之一,甚至更少,同时,垃圾焚烧能以最快速度实现垃圾无害化、稳定化、减量化、资源化的最终处理目标。所以,在人口密集、经济发达、土地资源稀缺的大中城市的发展背景和需求下,垃圾焚烧处置实现了快速增长。

垃圾焚烧发电产业到底有多火爆?不完全统计显示,9月份共有垃圾焚烧发电项目15个,合同总金额超过40亿元。在国家政策的大力推动下,作为环保行业当中最有前景、商业模式最为成熟的子行业,垃圾焚烧发电行业在“十三五”期间将有惊人的发展空间。

根据十三五规划,2015年底我国垃圾焚烧处理能力为23.5万吨/日,到2020年末目标达到59.1万吨/日,对应年复合增长率 20%,处于快速成长期。据环卫之声保守估算,2016年起,我国垃圾焚烧发电行业的市场规模将突破1000亿。如此推算,预计“十三五”期间,垃圾焚烧成长空间广阔,总市场规模将超过2500亿元。

图1中国城市垃圾处理情况

来源:中国国家统计年鉴

摆在投资者面前的将会是一块非常庞大的蛋糕。面对一个千亿的蓝海,更多的开拓者将涌入这个市场,成为垃圾焚烧发电向着技术更高新,设备更精尖,工艺更环保的领域升级的重要推动力。

在大产业的荫蔽下,垃圾焚烧发电细分类别受益匪浅,例如垃圾焚烧炉行业就迎来了新机遇。据公开资料显示,2016年我国垃圾焚烧炉安装量较10年前增长了近6倍。接下来,垃圾焚烧行业迈进大规模投建期,垃圾焚烧炉需求可想而知会持续上涨

规模化发展大势所趋

“十三五”环保规划对地方政府考核制定细化评价标准,将环境治理成绩真正与政府管理能力紧紧绑定。中国城市环境卫生行业发展研究报告(2015-2016)显示,十二五期末共建成焚烧设施257座,总焚烧处理规模23.5万吨/日,十三五期末规划焚烧总处理能力达50万吨/日。

“十三五”全国城镇生活垃圾无害化处理设施建设规划(征求意见稿)提出,到 2020 年,生活垃圾焚烧处理能力占无害化处理能力的比例达到50%,直辖市、计划单列市和省会城市(建成区)生活垃圾无害化处理率达到 100%;其他设市城市生活垃圾无害化处理率达到 95%以上(新疆、西藏除外)。不鼓励建设处理规模小于 300 吨/日的焚烧设施。

明确的目标指量和政策倾向性将垃圾焚烧行业的处理水平、运营能力和技术水平等要求上升到一个新的高度,也就意味着只有具备一定规模的垃圾发电厂才对政府项目的承接更具优势,才能完成较为庞大的日常运作。

排除政策指标规划不谈,我国垃圾中可燃烧的成分不高,加上垃圾焚烧发电技术的复杂性,高额的投资成本,行业本身的性质以及其盈利性也要求垃圾焚烧领域向大规模化发展。中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,只有日处理垃圾数量达到8000吨以上的规模,才能满足电厂的正常经营运转。

单笔投资大项目频繁落地

产业繁荣从建设项目落地数量以及投资规模上已经可以初窥端倪,据公开数据显示,2016年全国拟建垃圾焚烧发电项目多达140多个。其中,拟建数量达到2位数的包括安徽(14个)、广东(16个)、江苏(11个)、山东(17个)等。

图2 2016年底中国在运行垃圾焚烧发电项目

数据来源:国家统计局,中国工业企业数据库

图3 “十三五”期间各省新增生活垃圾焚烧处理能力目标排序

数据来源:国家统计局

2017年截至9月,全国公开的垃圾焚烧发电项目已经不下半百之数。盛运环保、首创环境、瀚蓝环境、中国天楹、光大环保、锦江集团、启迪桑德、高能环境等企业作为环保行业的佼佼者,已经率先拿下了遍布北京、安徽、新疆、海南、浙江等版图的多个相关项目。

据不完全数据显示,2017年9月共公开了15个垃圾焚烧发电项目,涉及金额超40亿。中国光大绿色环保有限公司公开的3个新项目,总投资逾9亿元,浙江省海盐县的垃圾发电项目单笔价值也在5亿左右,江西乐平市垃圾焚烧项目也预计投资约4.7亿元。

图4 2017年9月垃圾焚烧发电项目汇总

资料来源:公开资料整理

不仅如此,曾经一周内就有4个垃圾焚烧发电项目签约成功。9月13日,上海环境公告称,签订了蒙城县垃圾焚烧发电PPP项目;9月14日,光大国际中标海南陵水县垃圾发电项目;9月15日,伟明环保表示,公司已经拿下樟树市生活垃圾焚烧项目建设运营标的;9月19日,光大国际再夺浙江海盐垃圾发电项目。

而提及垃圾焚烧项目大单,不久前引起轰动的盐城市静脉产业园区生活垃圾焚烧发电PPP项目七强角逐更是引人瞩目。该项目建成后,预计日处理城市生活垃圾1400吨,配套垃圾焚烧炉、余热锅炉以及凝汽式汽轮发电机组,总投资6.65亿元,吸引了包括光大国际、中国天楹、上海电气等在内的七大企业同台竞技。

论规模,来自媒体的消息显示,我国将建全球最大垃圾发电厂,日处理能力将达5000吨,预计2020年投运。这座垃圾焚烧厂将坐落于深圳市郊,采用最先进的技术,屋顶铺设4万平米光伏板。该建筑还将预留景观通道,成为现成的教育基地。

龙头企业呼之欲出

经过多年垃圾发电产业的发展,我国已经拥有了一批专业垃圾焚烧运维的公司。环境保护第三方治理将促使过去政府负责的环境治理项目转让给民营企业或民间组织,过去依靠深厚政府背景而技术运营一般化的企业不会再是市场中的主角。通过政府监管,创造条件让社会资本进入市场,培养一批拥有专业知识的人才,建立吸引社会资本进入环保领域的投资运营机制将使未来市场秩序不断趋于完善,行业将走向更加健康持久的发展。

第三方治理推进过程中,政府引导推动,地方试点探索先行,行业集中度继续提高,地方产能将大概率被行业龙头企业整合,垃圾发电建厂过程中可提供从选址规划、到正常运营全过程的一条龙服务。强大的运营和资源整合能力。向环卫领域延伸的能力。

近年来,垃圾焚烧发电行业集中度已经在持续上升,优势企业已显露头角。据方旭资本统计,截止2015年底,前十大垃圾焚烧企业的市场占有率已经接近80%。光大国际、瀚蓝环境、中国天楹、伟明环保、上海环境、启迪桑德、盈峰环境等知名企业争相布局垃圾焚烧项目。

在垃圾焚烧行业的未来发展上,专业运营商的竞争优势将越发凸显,逐步实现“工艺技术水平极致化、建设运营标准极致化、环保控制指标极致化”,以丰富运营经验、准确的成本控制能力、完善的上中下游全产业链布局实现社会效益最大化,在千亿市场竞争中脱颖而出。

联系电话:020-38797541

在线QQ: 2430586914

在线邮箱:hfpowerzmx@126.com

邮政编号:511400

联系地址:广州市天河区天河直街148号体育西苑302房

关于和发

关于和发

精品项目

精品项目

核心技术

核心技术

新闻资讯

新闻资讯

联系我们

联系我们